.svg)

Un dirigeant souhaitant partir à la retraite peut décider de céder son entreprise à des tiers ou la transmettre à sa famille (en particulier à ses enfants).

Avant de s’intéresser à l’aspect fiscal de l’opération, la transmission à titre gratuit d’une entreprise pose un certain nombre de questions comme par exemple :

▶ L'exercice des fonctions du chef d’entreprise au sein de la société une fois transmise (souhaite-il toujours « être aux commandes », avoir un simple droit de regard sur les décisions ou seulement être intéressé financièrement aux résultats de l’entreprise[1]);

▶ L’organisation de l’entreprise (en particulier en présence de plusieurs donataires afin d’éviter une paralysie de l’entreprise).

Une fois ces problèmes résolus,l’aspect fiscal doit alors être étudié.

Sur le plan fiscal, une telle opération a un coût non négligeable puisqu’elle va porter sur la donation d’un actif ayant une valeur importante. Le chef d’entreprise pourra d’ailleurs décider de céder une partie de ses titres à l’enfant repreneur afin de payer les droits de donation ou de se constituer un capital en vue de sa retraite. Les opérations de transmission d’une entreprise familiale et les LBO se rejoignent alors sur ce point puisqu’on se retrouve alors avec un schéma classique de rachat de titres par une holding constituée à cet effet.

La pratique a ainsi développé les opérations de family buy out permettant de répondre aux différents objectifs et contraintes de ce type d’opération.

En effet, le family buy out est une opération combinant (i) une donation des titres à l’enfant repreneur suivie (ii) d’un apport des titres reçus à une holding constituée à cet effet par l'enfant repreneur et enfin (iii) une cession par le chef d’entreprise d’une partie de ses titres à la holding lui permettant alors de financer son train de vie ainsi que de payer éventuellement les droits de donation.

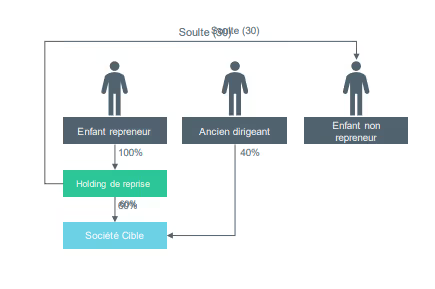

En présence de plusieurs enfants, le chef d’entreprise peut d’abord décider de transmettre de manière égalitaire ses titres à ses enfants. Une telle solution n’est pas forcément souhaitable (en raison des possibles conflits entre les héritiers pouvant conduire à une paralysie de l’entreprise dans la prise de décisions) ou souhaité par les héritiers.

Le dirigeant peut alors décider de transmettre son entreprise au seul enfant repreneur sans pour autant léser les droits des enfants non-repreneurs.

Afin d’atteindre cet objectif, le dirigeant va réaliser une donation-partage égalitaire à l’issue de laquelle chaque donataire recevra un lot d’une valeur identique mais de nature différente, à savoir:

▶ Pour l’enfant repreneur, les titres de la société ;

▶ Pour l’enfant non-repreneur, une créance sur l’enfant repreneur prenant la forme d’une soulte[2].

La donation-partage rend exigible le paiement de droits de mutation. Son coût est néanmoins considérablement réduit en raison de l’exonération du régime du Pacte Dutreil.

En effet, le pacte Dutreil permet aux associés et actionnaires de bénéficier d’une exonération partielle[1] non plafonnée à concurrence de 75% de la valeur des titres transmis pour le calcul des droits de mutation à titre gratuit (droits de donation

/ succession). L'application de ce régime suppose le respect de trois conditions :

▶ Un engagement collectif de conservation d’une durée minimale de 2 ans souscrit par le dirigeant et d’autres associés[2]portant sur au moins 17% des droits financiers et 34% des droits de vote en présence d’une société non-cotée[3].Cet engagement doit être en vigueur au moment de la transmission[4].

▶ Un engagement individuel de conserver les titres transmis pendant une durée de 4 ans à compter de la date d’expiration de l’engagement collectif de conservation. Cet engagement est pris par chacun des donataires ou héritiers au jour de la transmission.

▶ L'exercice d'une fonction de direction par l'un des signataires de l'engagement collectif. Cette fonction de direction doit être exercée par l'un des associés ayant signé le pacte avant la transmission puis par l'un des donataires ayant pris l'engagement individuel de conservation. La fonction de direction doit être exercée (i) pendant toute la durée del ’engagement collectif de conservation (2 ans) et (ii) pendant les 3 années qui suivent la date de transmission.

En pratique, l’engagement collectif peut être réputé acquis si le donateur était dirigeant de la société depuis au moins deux ans et détenait seul ou avec son conjoint les seuils permettant de conclure un engagement collectif. Ceci vient alors limiter la durée de l’engagement Dutreil à quatre années.

La conclusion d'un pacte Dutreil est généralement suivie de la donation immédiate des titres. Le dispositif Dutreil permet ainsi de transmettre une entreprise à un coût réduit de l’ordre de 5-6% de la valeur de l’entreprise[5].

L’enfant repreneur qui a reçu les titres va devoir désintéresser ses frères et soeurs en leur versant une soulte. Cette soulte pourra être remboursée grâce aux dividendes versés par la société ou si ces dividendes ne sont pas suffisants, grâce à un prêt contracté à son niveau.

Une telle solution n’est pas efficiente puisque les dividendes perçus par l'enfant repreneur seront imposés au prélèvement forfaitaire unique de 30% avant de pouvoir être ensuite reversés aux autres enfants. Par ailleurs, les intérêts versés par l’enfant repreneur au titre du prêt éventuellement contracté ne pourront s’imputer sur l’impôt dû sur les dividendes ou sur tout autre revenu.

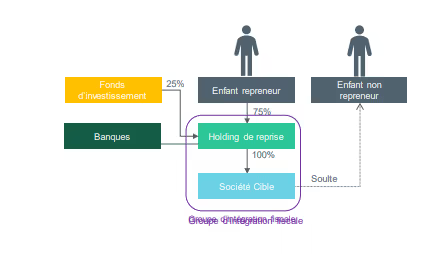

L’apport par l’enfant repreneur à une société holding des titres préalablement transmis présente de nombreux avantages et en particulier la possibilité de pouvoir imputer les charges financières supportées au titre de la dette contractée pour rembourser la soulte (et éventuellement les titres rachetés auprès du chef d’entreprise) sur les produits de la société cible en optant pour le régime de l’intégration fiscale.

La loi de Finances pour 2019 est également venue renforcer l’intérêt de ce type d’opération sur plusieurs aspects :

Le dirigeant fondateur pourra enfin décider de céder une partie de ses titres à la holding. Il réalisera alors une plus-value de cession imposée au prélèvement forfaitaire unique de 30% ou s’il y trouve un intérêt, en faveur du régime antérieur prévoyant l’imposition du gain au barème progressif de l’impôt sur le revenu avec application, le cas échéant, d’un abattement proportionnel pour durée de détention. Il sera généralement dans l’intérêt du cédant d’opter en faveur du régime antérieur lorsque (i) la plus-value résulte de la cession de titres souscrits ou acquis avant le 1er janvier 2018 et que (ii) les titres cédés sont détenus depuis plus de huit ans. L’acquisition par la holding de 100% du capital de la société permettra alors de constituer un groupe d’intégration fiscale entre la holding et la société cible

[1] Titres d’une société exerçant une activité industrielle, commerciale, artisanale,agricole ou libérale (autrement dit, une activité opérationnelle) ou de holding animatrice (à savoir, qui s’immisce dans la gestion de ses filiales).

[2] Il convient de noter que l'engagement collectif de conservation peut être pris par une seule personne.

[3] Les seuils sont fixés à 10% des droits financiers et 20% des droits de vote en présence d’une société cotée.

[4]L'engagement collectif doit être respecté jusqu'à son terme par les ayants droits après la transmission.

[5] On peut noter que les droits de donation seront déterminés après application de l’abattement pour ligne directe et d’une réduction de droit de 50% si le donateur est âgé de moins de 70 ans et que cette donation porte sur des titres de société opérationnelle.

.svg)

.svg)

.jpg)