Lorsqu’un chef d’entreprise envisage de céder les titres de sa société, la plus-value qu’il réalise dans le cadre de l’opération est, par principe, soumise au prélèvement forfaitaire libératoire ou « flat tax » (taux fixe global de 30% comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux hors contribution exceptionnelle sur les hauts revenus).

Afin de limiter cette imposition, il peut être conseillé au chef d’entreprise de structurer son projet sous la forme d’une opération d’« apport-cession » :

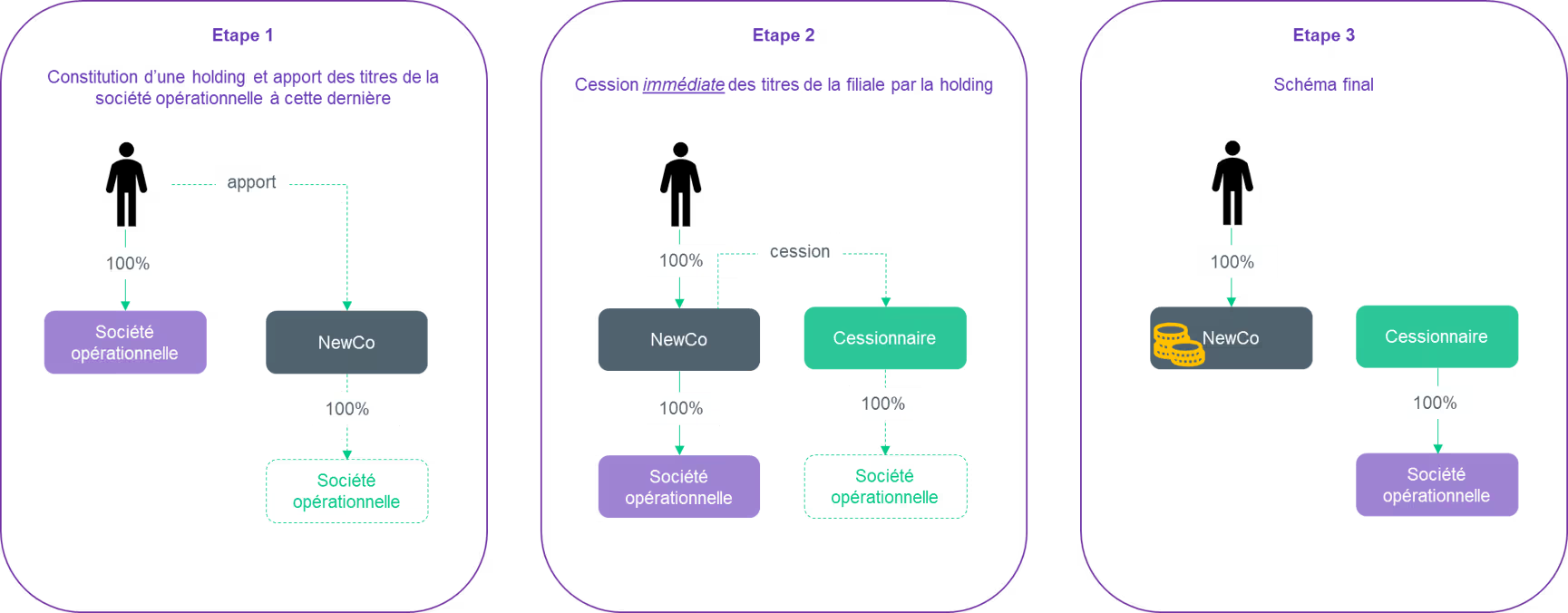

▶ Etape 1 : le chef d’entreprise apporte ses titres à une société ad hoc (holding qu'il contrôle), la plus-value réalisée du fait de l’apport étant alors placée en report d’imposition et imposée, en principe, au moment de la cession des titres reçus en échange (titres de la holding) ;

▶ Etape 2 : la holding cède immédiatement les titres apportés, la totalité du produit de cession étant alors récupéré par la holding sans frottement fiscal.

L’administration fiscale, suivie par le juge de l’impôt, avait toutefois pris l’habitude de remettre en cause ce type de schéma sur le fondement de l’abus de droit (ayant pour conséquence, entre autres, la fin du report d’imposition) chaque fois que les liquidités obtenues du fait de la cession n’étaient pas réinvesties dans une activité économique.

Les actifs éligibles au remploi

Face à cette condition floue posée par la jurisprudence, le Parlement a décidé de fixer, en 2012, des conditions précises afin de bénéficier du régime de report d’imposition (article 150-0 B ter du Code Général des Impôts – ci-après « CGI »).

Depuis lors, si la cession par la holding des titres apportés intervient dans le délai de 3 ans à compter de la date de l’apport, les liquidités obtenues doivent être réinvesties, pour 60% au moins[1],dans l’un ou plusieurs des actifs suivants :

le financement de moyens permanents d'exploitation de la holding affectés à son activité commerciale, industrielle, artisanale, libérale, agricole ou financière (à l'exception de la gestion d'un patrimoine mobilier ou immobilier) (ci-après « Activité Opérationnelle») ;

l’acquisition d’une fraction du capital de sociétés exerçant une Activité Opérationnelle, ayant leur siège au sein de l’UE ou de l’Espace Economique Européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales, soumis à l’impôt sur les sociétés dans les conditions de droit commun (ou y serait soumise dans les mêmes conditions si l’activité était exercée en France). Cette acquisition doit également avoir pour effet de conférer à la holding le contrôle[2] de chacune des sociétés ;

la souscription en numéraire au capital initial ou à l'augmentation de capital (i) d'une ou plusieurs sociétés ayant leur siège au sein de l’UE ou de l’Espace Economique Européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales, soumis à l’impôt sur les sociétés dans les conditions de droit commun (ou y serait soumise dans les mêmes conditions si l’activité était exercée en France) et exerçant une Activité Opérationnelle ou (ii) d'une holding ayant pour objet exclusif de détenir des participations dans des sociétés exerçant ces activités.

la souscription de parts de fonds d’investissement dont l’actif est composé à hauteur de 75% au moins de parts ou actions de sociétés exerçant une Activité Opérationnelle

La loi de Finances pour 2024 a apporté plusieurs avancées majeures concernant les conditions d’éligibilité d’investissements dans un fonds d’investissement au critère de remploi en alignant les modalités d’appréciation du quota d’investissement de 75% sur le quota fiscal prévu par l’article 163 quinquies B du CGI (avec quelques spécificités).

Texte applicable jusqu'au 31 décembre 2023

Texte issu de la Loi de Finances pour 2024

Modalités de réalisation de l'investissement par les fonds

Seuls les titres donnant accès au capital étaient pris en compte dans le quota d’investissement

(excluant ainsi un investissement en obligations simples ou convertibles ainsi que des avances

en compte courant) ; en cas d’acquisition de titres, cette acquisition doit conférer le contrôle

de la société au fonds ou que ledit fonds détienne plus de 25% du capital et qu’il soit parti à

un pacte d’actionnaires.

Les avances en compte-courant, titres donnant accès au capital (OC, BSA), titres de créances (OS)

sont désormais possibles dans la limite de 10% du montant total de l’investissement du fonds

dans la société prise en compte dans le quota ; de même, l’acquisition de titres ne conférant pas

au fonds d’investissement le contrôle est également éligible dans la limite de 10% du montant

total de l’investissement du fonds dans la société prise en compte dans le quota.

Exemple : un fonds souscrit au capital d’une société pour un montant de 900 k€ et consent

une avance à cette même société pour un montant de 100 k€. L’investissement total de 1 M€

est pris en compte dans le quota.

Activité exercée par la Société

La société doit exercer une Activité Opérationnelle incluant notamment les activités

de marchands de biens, la promotion immobilière ou l’exploitation hôtelière (activités

commerciales au sens des articles 34 et 35 du CGI).

La société dans laquelle le fonds investit doit exercer directement une Activité Opérationnelle

(les investissements dans des holdings non animatrices ne sont pas éligibles).

Pas de changement sur la définition d’une Activité Opérationnelle (notamment les activités

en lien avec l’immobilier) ; le fonds peut investir directement ou indirectement dans

une société exerçant une Activité Opérationnelle (i.e. possibilité d’investissement dans

une holding d’acquisition constituée dans le cadre d’un LBO).

[1] Avant le vote de la loi de finances pour 2019, l’obligation de réinvestissement ne portait que sur 50% du produit de cession.

[2] Le contrôle est défini à l’article 150-0 B ter du CGI. Cette notion recouvre notamment le cas où la holding détient plus du 1/3 du capital de la société et qu'aucun autre associé ou actionnaire ne détient, directement ou indirectement,une fraction supérieure à la sienne.

Inscrivez-vous ici pour ne rater aucun article

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

.svg)

.svg)

.svg)

.jpg)