.svg)

L’objectif de ce dispositif est de limiter l’intérêt fiscal des rachats à soi- même, montages à but uniquement fiscal qui consistent à endetter des sociétés, constituées à cet effet, pour le rachat d’autres sociétés détenues par le même actionnaire, le régime d’intégration fiscale permettant alors d’imputer les frais financiers de la dette d’acquisition sur le résultat d’ensemble du groupe.

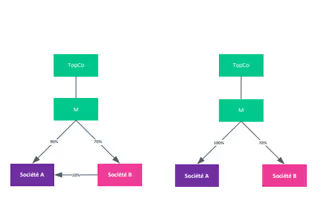

Plus précisément, ce dispositif vient limiter la déductibilité des intérêts lorsqu’une société (ci- après «HoldCo») fait l’acquisition des titres d’une autre société[1](ci- après «OpCo») appelée à joindre ou rejoindre le groupe fiscal :

▶ à titre onéreux (ce qui exclut les apports à titre pur et simple)

▶ auprès de :

· personnes physiques ou morales qui contrôlent,directement ou indirectement, HoldCo au moment de l’acquisition (il n’est pas nécessaire que ces personnes contrôlent directement ou indirectement OpCo) ; ou auprès de

· sociétés que ces mêmes personnes « contrôlent directement ou indirectement » au moment de l’acquisition.

Dans ce cas, ce sont les mêmes personnes physiques ou morales qui doivent contrôler directement ou indirectement à la fois HoldCo et la société cédant les titres OpCo.

Le dispositif est susceptible de s’appliquer si (i) la cession des titres A par B est faite à titre onéreux et si (ii) les sociétés A et M forment ensuite un groupe d’intégration fiscale dès lors que le cessionnaire (la société M) et le cédant (la société B) sont tous deux contrôlés par TopCo.

Le fait que la cession ne porte pas sur 100% du capital ne fait pas échec à l’application de cette disposition.

La question de l’application de l’amendement Charasse se pose dans les LBO où le vendeur procède à un réinvestissement aux côtés de l’investisseur financier (montages OBO).

Ainsi, avant de mettre en place une intégration fiscale, il convient de déterminer si ce dispositif est susceptible de s’appliquer compte tenu des conditions d’acquisition des titres et des modalités de contrôle (le vendeur ou les personnes qui contrôlent directement ou indirectement le vendeur doivent contrôler l’acheteur).

Ce dispositif conduit à la réintégration d’une partie des charges financières de la société au titre de l’exercice au cours duquel les conditions d’application du texte sont remplies et les 8 exercices suivants. Le point de départ du dispositif de réintégration des charges financières va ainsi dépendre (i) de l’appartenance ou non de la société cessionnaire à un groupe fiscal au moment de l’acquisition des titres et (ii) de la date d’entrée de la société dont les titres ont été acquis dans le groupe fiscal.

Dans cette hypothèse, le point de départ de l’application du dispositif correspondra à l’exercice d’acquisition des titres sous réserve que la société rachetée entre dans le groupe l’exercice suivant. En revanche, si l’entrée dans l’intégration fiscale de cette société intervient au titre d’un exercice postérieur, le mécanisme ne s’appliquera seulement qu’à compter de l’exercice précédant son entrée.

Ainsi, dans l’hypothèse où une filiale acquise le 30 septembre 2024 rejoint un groupe fiscal à compter du 1er janvier 2025, le dispositif s’appliquera à compter de l’exercice 2024 puisque la société cessionnaire était déjà membre d’un groupe fiscal au moment de l’acquisition des titres. En revanche, si la société rachetée rejoint seulement le groupe fiscal au 1er janvier 2026, le dispositif ne s’appliquera qu’à compter de l’exercice 2025. En tout état de cause, dans les deux situations, la réintégration des charges financières prendra fin au titre de l’exercice 2032.

Dans cette hypothèse, la réintégration ne sera opérée qu’à compter de l’exercice au titre duquel la société ayant réalisé l’acquisition et la filiale rachetée font partie du même groupe intégré.

Il existe néanmoins quelques exceptions à l’application de ce dispositif :

▶ la cession des titres intervient entre sociétés membres d’un même groupe ;

▶ la cession intervient dans le cadre d’une rétrocession de titres dans un bref délai après l’acquisition initiale.

L'amendement Charasse est applicable automatiquement sans possibilité d'apporter la preuve que l'opération ne poursuit pas qu'un but fiscal, y compris dans des cas où il n'y a pas à proprement parler de vente à soi-même, schéma visé par l'amendement Charasse comme un cas de contrôle conjoint). A noter que ce dispositif a été jugé conforme à la Constitution (Cons. const. 20 avril 2018, n°2018- 701, Sté Mi Developpement).

La part des charges financières non déductibles est calculée de la manière suivante :

Charges financières de l’exercice* (Prix d’acquisition des titres/ Montant moyen des dettes d’exploitation du groupe au titre de l’exercice)[2].

Le dispositif s’applique jusqu’au terme du délai de 9 ans (ou 15 ans) même si la société dont les titres sont acquis est absorbée par la société cessionnaire ou une autre société du groupe. En revanche, un changement de contrôle de l’acheteur aura pour effet d’interrompre l’application du dispositif tout comme la sortie du groupe de la société acquise.

[1]BOI-IS-GPE-20-20-80-10, 4 mai 2016, § 40 et 50.

[2] Le prix d’acquisition des titres est diminué du montant des fonds en numéraire apportés à la société cessionnaire lors d’une augmentation du capital réalisée simultanément à l’acquisition des titres (ou dans les trois mois qui suivent ou précèdent l’opération) à condition que ces fonds soient apportés à la société cessionnaire par une personne autre qu’une société membre du groupe ou, s’ils sont apportés par une société du groupe, qu’ils ne proviennent pas de crédits consentis par une société non membre de ce groupe

.svg)

.svg)

.jpg)