.svg)

La notion clé du dispositif de l’amendement Charasse est celle du contrôle. L’article 223 B du CGI renvoie à l’article L 233-3 du Code de commerce pour définir le contrôle. Cette notion de contrôle présente maintenant un intérêt pour les autres dispositifs et notamment la définition d'entreprise liée pour l'application de l'article 39-1 du CGI.

Le contrôle de droit vise la situation où une personne détient directement ou indirectement la majorité des droits de vote dans les assemblées générales d’une société.

Dans l’hypothèse d’une détention indirecte, il ne convient pas de multiplier les pourcentages de détention mais seulement de vérifier si la dernière société interposée contrôle bien la société cédée.

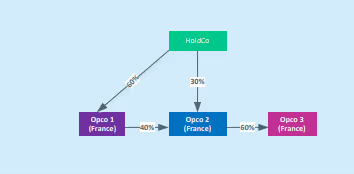

Soit l’organigramme suivant :

Dans ce schéma, HoldCo contrôle les trois sociétés Opco1, Opco2 et Opco3:

▶ directement, OpCo 1 (participation directe de 60%) ;

▶ indirectement, OpCo 2 (participation directe de 30% à laquelle s’ajoute une participation indirecte de 40% par l’intermédiaire deOpCo1) ;

▶ indirectement, la société OpCo3 (participation indirecte de 60% par l’intermédiaire de Opco2 contrôlée indirectement).

Dans ce cas, le dispositif de réintégration est susceptible d’être mis en œuvre en cas d’acquisition de titres par la société OpCo3 auprès de HoldCo, Opco1 ou Opco2.

On notera que l’administration fiscale est par ailleurs venue préciser qu’un fonds commun de placement peut détenir le contrôle d’une société bien qu’il soit dénué de la personnalité morale. Un fonds serait considéré comme un associé unique[1].

Le contrôle de fait vise la situation où une personne détient seule la majorité des droits de vote de la société en vertu d’un accord avec les autres associés (ex. convention ou engagement de vote) ou encore lorsqu’elle détient de par ses droits de vote le contrôle de la société du fait de la dilution de l’actionnariat. Ce contrôle est présumé selon le Code de commerce lorsqu’une personne dispose directement ou indirectement, d’une fraction des droits de vote supérieure à 40% et qu’aucun autre associé ou actionnaire ne détient, directement ou indirectement, une fraction supérieure à la sienne. Enfin, ce contrôle de fait peut résulter du pouvoir de nommer la majorité des membres du conseil d’administration.

En revanche, la qualité d'associé principal ou la détention d'obligations convertibles ne suffit pas à caractériser un tel contrôle, même si cela pourrait conduire à terme à une position majoritaire (CAA Nancy, 20 juin 2024, n°22NC01300).

Le contrôle conjoint repose sur l’existence d’une action de concert entre au moins deux personnes et la détermination par les concertistes des décisions prises aux assemblées générales de la société.

Dans le cadre d’un LBO où les vendeurs réinvestissent dans la holding d’acquisition, un tel contrôle peut être caractérisé.

S’agissant tout d’abord de la condition relative à l’existence d’une action de concert, on peut remarquer qu’une telle action est généralement caractérisée entre l’investisseur financier et les vendeurs réinvestissant dans le LBO puisqu’elle suppose un accord (oral ou écrit) entre les personnes en vue d’acquérir ou de céder des droits de vote, pour mettre en œuvre une politique vis-à- vis de la société[2].

Or, les pactes d’actionnaires généralement signés entre les actionnaires d’une holding d’acquisition comportent des clauses relatives aux conditions de cession des titres (ex.clause de préemption, clause de drag-along, tag-along) conduisant de ce fait à la reconnaissance d’une telle action de concert entre les signataires du pacte.

Par ailleurs, une telle action de concert est présumée entre les actionnaires d’une société par actions simplifiée à l’égard des sociétés que celle-ci contrôle.

En revanche, le seul fait que les vendeurs cèdent leurs titres aux mêmes conditions financières et au même moment ne permet pas à lui seul d’établir une telle action de concert (CE 19 février 2014, n°346638).

L’existence d’une action de concert étant généralement remplie, il convient alors de vérifier s’il existe la volonté d’un accord entre les concertistes sur la gestion de la société.

L’existence du contrôle conjoint va dépendre des droits qui sont conférés aux vendeurs par le nouvel investisseur.

A ce titre, on peut distinguer deux types de droits :

1. Les droits relatifs à l’activité de la société : Il résulte de la jurisprudence qu’un contrôle conjoint peut être caractérisé en raison du processus de décision au sein de la société. Un tel contrôle semble ainsi être établi lorsque les actionnaires concertistes ont défini d’arrêter certaines décisions liées à l’exploitation d’un commun accord comme par exemple les décisions relatives aux distributions de dividendes (CE 20 octobre 2004,n°260898, 5e et 4e ch., Sté TF1).

La nomination des membres de direction de la société devra également être étudiée afin de veiller à ce que la majorité d’entre eux soit nommée par les actionnaires majoritaires. L’on notera cependant que le fait pour l’actionnaire minoritaire d’avoir un droit à représentation n’entraîne pas en tant que tel la reconnaissance d’une action conjointe sous réserve que ce droit soit cohérent avec son niveau de participation.

2. Les droits relatifs à la protection de l’investissement financier : le contrôle conjoint ne devrait pas être présumé lorsque les stipulations du pacte entre les actionnaires concertistes sont seulement pour objet de préserver leurs intérêts financiers (ex. mécanisme de liquidité ; droit de véto sur certaines opérations de nature exceptionnelle susceptibles de menacer la valeur de leur investissement).

De telles dispositions ne permettent pas de caractériser un contrôle sur la société.

Une récente décision d’une Cour administrative d’appel (CAA Nantes 4 mai 2017, n°15NT01908, SAS MiDeveloppement 2) vient illustrer ce risque et les précautions à prendre dans cette situation. Un contrôle conjoint entre les actionnaires historiques et les fonds d’investissement a été reconnu en raison des dispositions du pacte d’actionnaires comprenant :

▶ les stipulations habituelles concernant leurs droits et obligations en terme de cession d’actions,

▶ un accord nécessitant de fait l’unanimité entre les actionnaires sur les décisions d’assemblée générale extraordinaire, et

▶ un accord des fonds d’investissement sur les objectifs stratégiques poursuivis par les managers qui aurait dû conduire à la prise de contrôle à terme de la société par ces derniers sur la base d’un plan d’affaires annexé au pacte.

On notera enfin que l'existence d'un contrôle conjoint peut résulter du comportement des associés lorsqu'il apparait qu'il n'y a pas eu de désaccord entre eux sur les décisions stratégiques (CAA Nantes, 27 janvier 2023, n°21NT03484, Sté Financière des Eparses).

[1]BOI-IS-BASE-35-20-20-10, 15 avril 2014, § 20 : position prise concernant l’article 212 du CGI qui devrait être transposable à l’amendement Charasse.

[2] Le contrôle conjoint d'une société peut être caractérisé même si l'un des actionnaires dispose d'une fraction de vote qui, en l'absence d'un tel accord, lui permettrait de déterminer seul les décisions des assemblées générales de cette société (CE, 20 octobre 2004, n°260899).

.svg)

.svg)

.jpg)