.svg)

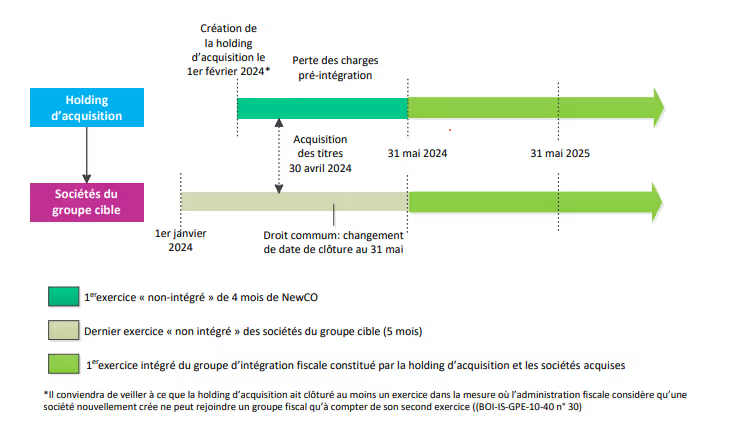

Le résultat fiscal déficitaire généré par la holding d’acquisition avant l’entrée dans l’intégration fiscale constitue un déficit propre qui ne pourra pas s’imputer sur les bénéfices des filiales d’exploitation.

Il est donc primordial de veiller à limiter au maximum cette période intermédiaire, ce qui peut alors nécessiter de modifier la date de clôture de la société cible.

Il conviendra néanmoins de veiller dans ce cas à ce que le changement de date de clôture soit motivé par des raisons autres que fiscales (ex. volonté d’uniformiser les dates de clôture des sociétés du groupe). En effet, il a en effet déjà été jugé que des changements de date de clôture pouvaient constituer un abus de droit[1].

L’acquisition par la holding d’un groupe déjà intégré permet en revanche d’accélérer la mise en place d’un groupe d’intégration fiscale sans modifier les dates de clôture pour les raisons suivantes

▶ sort du groupe existant : il y a un maintien du groupe jusqu’à la clôture de l’exercice au cours duquel l’acquisition a été réalisée ;

▶ durée du premier exercice du nouveau groupe intégré : elle peut être supérieure ou inférieure à 12 mois ;

▶ date d’ouverture du premier exercice du nouveau groupe intégré : la date d’ouverture du premier exercice au titre duquel les sociétés sont intégrées peut être différente entre la NewCo et les sociétés du groupe cible.

[1] CADF/AC n° 4/2014 à propos d’une modification des dates de clôture afin de bénéficier des dispositions favorables d’une convention fiscale (en l’espèce la convention franco-luxembourgeoise) avant l’entrée en vigueur de la nouvelle convention

.svg)

.svg)

.jpg)